Komunikat prasowy -

Tokenizacja Visa fundamentem nowoczesnych płatności cyfrowych

Warszawa, 25 października 2016 r. – Pojawianie się nowych technologii w istotny sposób wpływa na szybkie tempo przemian branży płatniczej i pozwala na coraz lepsze zaspokajanie potrzeb konsumentów. W dobie rozwoju innowacji, za technologię o przełomowym znaczeniu dla cieszących się coraz większą popularnością płatności cyfrowych uważana jest tokenizacja – wdrażana obecnie w Wielkiej Brytanii, Polsce oraz innych krajach – która pozwala bankom-wydawcom kart Visa w sposób łatwy i bezpieczny zapewnić konsumentom szeroki dostęp do nowoczesnych rozwiązań płatniczych oferowanych już dzisiaj i w przyszłości.

Zakupy i płatności w środowisku cyfrowym z wykorzystaniem urządzeń mobilnych – smartfonów, tabletów czy urządzeń ubieralnych – oraz komputerów to coraz częstszy wybór konsumentów. Tendencja ta będzie umacniać się w przyszłości – według naszych prognoz do 2020 r. ponad połowa wszystkich transakcji Visa Europe będzie dokonywana za pomocą urządzeń mobilnych, zarówno w sklepach stacjonarnych, jak i w internecie. Jak pokazują wyniki badań przeprowadzonych na zlecenie Visa*, ci konsumenci, którzy już teraz wykorzystują swoje smartfony do płatności, są otwarci także na inne usługi związane z „pieniądzem mobilnym”. Polacy szacują, że za 4 lata płacąc mobilnie będą wydawać średnio 280 zł tygodniowo.

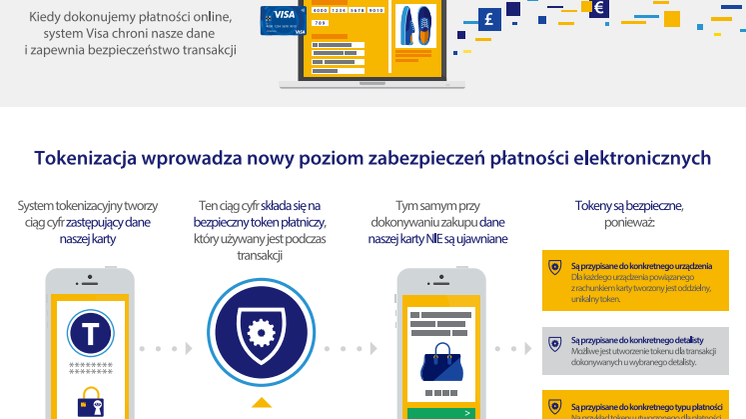

Zmiany zachodzące w sektorze płatniczym wymagają nowego podejścia do ochrony danych konsumenta, co skłoniło Visa do uruchomienia systemu tokenizacyjnego VTS (Visa Tokenisation Service). Tokenizacja jest uznawana przez ekspertów za najlepsze dostępne rozwiązanie, znacznie zwiększające ochronę danych kart i bezpieczeństwo płatności cyfrowych, niezależnie od sposobu ich dokonywania. Jest to możliwe dzięki zastąpieniu wrażliwych danych, np. numeru karty, innym ciągiem cyfr – bezpiecznym tokenem płatniczym – w wyniku czego dane rachunku karty pozostają niedostępne. Tokeny płatnicze mogą być przypisane do konkretnego urządzenia z dostępem do internetu – od smartfonu, przez konsolę do gier aż po samochód – co oznacza, że osoba nieuprawniona, nawet gdyby zdobyła dane tokenu, nie będzie w stanie korzystać z nich za pośrednictwem innego urządzenia (np. komputera czy tabletu). Możliwe jest również przypisanie tokenu do konkretnego detalisty – idealne przy usługach pozwalających na zapisanie karty w e-sklepie – lub nawet do konkretnego sposobu użytkowania, czyli np. token utworzony dla płatności zbliżeniowych nie będzie działać przy transakcjach w internecie.

Kiedy konsument dokonuje „stokenizowanej” płatności, w procesie przetwarzania danych transakcji wykorzystuje się token, a nie dane umieszczone na karcie. W przypadku utraty bądź kradzieży urządzenia, w którym zarejestrowano kartę, token może zostać łatwo i szybko zdezaktywowany przez użytkownika karty lub bank, bez konieczności zastrzegania samej karty. Ta zasada działa również w odwrotnym kierunku – jeśli karta płatnicza zostanie zgubiona lub skradziona, czekając na wydanie jej duplikatu, użytkownik wciąż może dokonywać płatności za pomocą urządzeń wykorzystujących „stokenizowane” karty.

Przykładowo, w przyszłości użytkownik samochodu wyposażonego w system multimedialny podłączony do internetu będzie mógł zarejestrować w nim swoją kartę płatniczą Visa, która następnie zostanie „stokenizowana”. Od tej pory będzie mógł on dokonywać płatności np. za paliwo bezpośrednio z poziomu samochodu, jeszcze przed dotarciem na stację benzynową. Przeprowadzenie transakcji nie będzie wymagało od użytkownika, aby miał przy sobie swoją kartę, a w wypadku utraty (np. kradzieży) lub sprzedaży samochodu token będzie mógł zostać szybko i łatwo wyłączony, uniemożliwiając dokonanie płatności niepożądanej osobie. Wyłączenie tokenu odbędzie się bez konieczności blokowania karty płatniczej ani innych powiązanych z nią tokenów umieszczonych w urządzeniach z dostępem do internetu, dzięki czemu wszystkie pozostałe narzędzia płatnicze wykorzystywane przez użytkownika będą nadal dostępne.

Zalety tokenizacji odczuje każdy z uczestników ekosystemu płatności:

- bank-wydawca kart Visa, wdrażając usługę tokenizacji, zapewni swoim klientom znacznie szerszy i bezpieczniejszy dostęp do innowacyjnych rozwiązań płatniczych oferowanych na rynku dzisiaj i w przyszłości;

- detalista zabezpieczy w świecie cyfrowym płatności i dane swoich klientów w sposób do tej pory niedostępny. Przechowując tokeny płatnicze zamiast wrażliwych danych z kart klientów, minimalizuje on ryzyko narażania ich na straty w wypadku wycieku danych, ponieważ token działa jedynie u detalisty, do którego został przypisany. W wypadku przejęcia przez osoby niepożądane, token może zostać łatwo i szybko wyłączony, bez konieczności zastrzegania karty i unieważnienia innych tokenów;

- konsument będzie mógł swobodnie korzystać z innowacyjnych rozwiązań płatniczych dostępnych zarówno już dziś – przykładowo tych dostarczanych przez największe firmy technologiczne, takie jak Apple, Google czy Samsung – jak i w przyszłości. Usługa tokenizacji pozwoli na swobodne dokonywanie płatności za pomocą dowolnych urządzeń podłączonych do internetu – od laptopa z przeglądarką internetową, poprzez smartfon czy smartwatch, a w przyszłości np. konsolę do gier, telewizor, lodówkę aż po samochód z systemem multimedialnym – utrzymując jako źródło pieniądza tę samą kartę Visa.

Warto podkreślić globalne znacznie tokenizacji – do usługi tokenizacyjnej Visa swoje rozwiązania płatnicze podłączyły już największe firmy technologiczne na świecie. W przyszłości coraz więcej międzynarodowych graczy może tworzyć własne usługi płatnicze, które dzięki rozwiązaniu tokenizacyjnemu Visa będą mogły zostać zaoferowane konsumentom na całym świecie w sposób łatwy i szybki.

Tokenizacja pozwala więc zapewnić taką samą wygodę i bezpieczeństwo usług płatniczych bez względu na wykorzystywane urządzenie czy kanał płatności. Dzięki temu partnerzy Visa mogą skupić się na wprowadzaniu innowacyjnych rozwiązań poprawiających jakość obsługi konsumentów, czego owocami są m.in. takie rozwiązania jak Apple Pay, Android Pay czy Samsung Pay.

W Polsce pierwsze banki pracują nad wdrożeniem usługi tokenizacji Visa – Bank Millennium zapowiedział udostępnienie mobilnych płatności zbliżeniowych HCE wykorzystujących system tokenizacyjny Visa jeszcze w tym roku. Do wdrożenia tego systemu przygotowują się też Bank Zachodni WBK, mBank oraz Nest Bank (FM Bank PBP S.A.)

System tokenizacyjny Visa zadebiutował w Europie w 2015 r. wraz z wdrożeniem w Wielkiej Brytanii usługi Apple Pay. Od lutego 2016 r. instytucje finansowe i inni partnerzy Visa mają możliwość integrowania tokenizacji z usługami, w ramach których dane służące do uwierzytelniania transakcji są przechowywane w chmurze (np. bankowymi aplikacjami umożliwiającymi płatności mobilne), portfelami elektronicznymi dostępnymi z poziomu przeglądarki internetowej (w tym usługami umożliwiającymi wygodne płatności w wybranych e-sklepach, takimi jak np. Visa Checkout) oraz z usługą pozwalającą na zapisanie karty u detalisty, z której często korzystają czołowe sklepy internetowe.

Tokenizacja odegra istotną rolę w dalszym rozwoju płatności cyfrowych zarówno poprzez podniesienie bezpieczeństwa użytkowników kart, jak również umożliwienie partnerom Visa prostego, szybkiego i bezpiecznego powiązania tych kart z różnymi innowacyjnymi usługami płatniczymi. Dzięki tokenizacji to konsumenci zdecydują o tym, z którego rozwiązania będą korzystać, a w razie potrzeby będą mogli łatwo przełączać się pomiędzy nimi, zachowując jako źródło pieniądza swoją ulubioną kartę płatniczą.

*badanie Mobile Money 2020 przeprowadzone w 2015 r. na zlecenie Visa Europe przez agencję Populus w 6 europejskich krajach, w tym w Polsce.

Tematy

Tagi

O Visa Inc.

Visa Inc. (NYSE: V) to globalna firma zajmująca się technologiami płatniczymi i świadcząca szybkie, bezpieczne oraz niezawodne usługi płatności elektronicznych na rzecz konsumentów, firm, instytucji finansowych oraz jednostek sektora publicznego w ponad 200 krajach i terytoriach zależnych. Firma obsługuje sieć przetwarzania danych transakcji VisaNet – jedną z najbardziej zaawansowanych na świecie – która może przetwarzać w ciągu sekundy ponad 65 tys. operacji, zapewniając konsumentom ochronę przed oszustwami, a detalistom – gwarancję płatności. Visa nie jest bankiem, nie wydaje kart płatniczych, nie udziela kredytów ani nie ustala opłat pobieranych od konsumentów. Jednak dzięki wprowadzanym przez Visa innowacjom jej klienci z grona instytucji finansowych mogą oferować konsumentom większy wybór – możliwość płacenia w danej chwili przy pomocy kart debetowych, z wyprzedzeniem przy użyciu kart przedpłaconych lub z odroczeniem przy wykorzystaniu kart kredytowych. Więcej informacji znajduje się na stronach www.visaeurope.com i www.visa.pl, na blogu www.vision.visaeurope.com oraz na Twitterze @VisaEuropeNews i @Visa_PL.